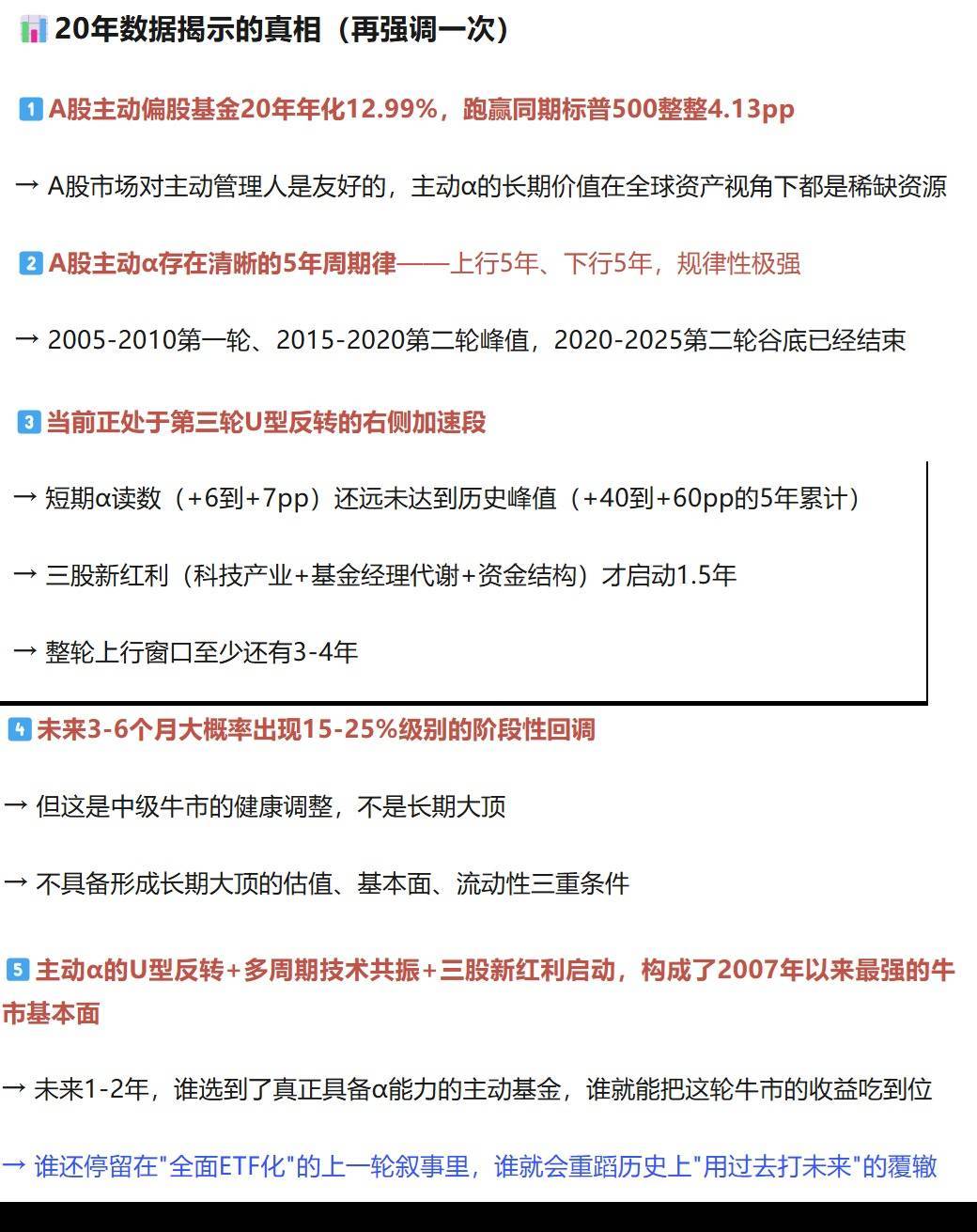

上篇回顾(详细):20年数据揭示A股主动α存在清晰的5年周期律,当前正处于第三轮U型反转的右侧加速段。短期α读数+6到+7pp还远未达到历史峰值(+40到+60pp),三股新红利(科技产业+基金经理代谢+资金结构)才启动1.5年,整轮上行窗口至少还有3-4年。

本篇核心

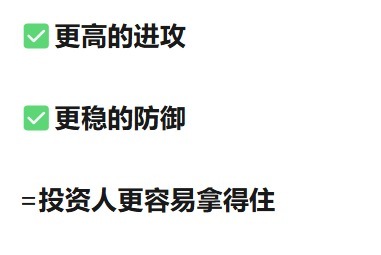

配置重构:从"核心被动+卫星主动"到"核心主动+卫星被动"

α决定你能不能拿得住:主升浪的残酷真相

选基逻辑6维重构:产业理解>规模纪律>持仓结构>业绩归因>回撤控制>切割度

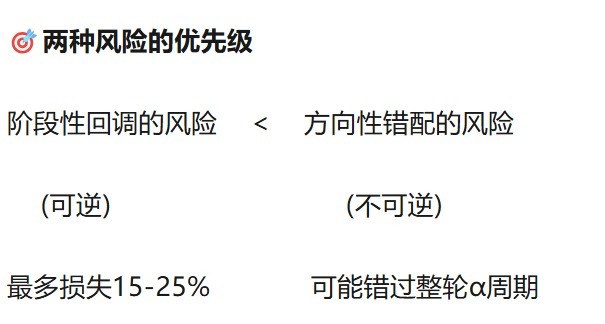

双重风险意识:既要防范阶段性回调,更要防范方向性错配

真正的考验:在叙事压力最大的时刻,依然敢于持有你深度认知的主动基金

一、核心启示:主动vs被动的天平,需要重新校准

上篇我们用20年数据证明了——A股的主动α不是在衰减,而是在以5年为周期做U型反转。

认知到位了,下一个问题是:配置结构要不要调整?

过去三年的主流结构

1.过去三年,FOF行业的共识是"核心被动 + 卫星主动"。

在主动α转负的2021-2024年,这个结构是对的。

配置维度

2021-2024主流

核心仓位

宽基ETF(沪深300/中证A500)

卫星仓位

精选主动基金

主动占比

20-30%

主动选择标准

规模大、品牌强

未来1-2年的建议结构

但如果U型反转的判断成立,未来1-2年这个结构需要反过来:

配置维度

2026-2028建议

核心仓位

精选主动基金⬅️

卫星仓位

Smart Beta + 行业ETF

主动占比

50-65%⬅️

主动选择标准

规模适中、风格清晰、α可解释⬅️

这是一个逆主流的判断

当前ETF扩张仍在加速、基金公司还在大力推被动产品。

但赔率最优的窗口,往往就在主流叙事最强的反面。

回想历史:2014年初

——主流叙事是"价值投资回归、白马为王"

真正的赢家是坚守创业板的成长型主动基金2018年底

——主流叙事是"主动基金已死、ETF才是未来"

真正的赢家是重仓核心资产的主动派

每一轮主动α反转的初期,都伴随着主流叙事与机会窗口的严重错位。

二、核心启示:α能力决定你能不能"拿得住"主升浪

在普通行情里,选基的好坏决定收益排名。在主升浪里,选基的好坏决定你能不能拿得住。

主升浪的反直觉特征为什么?因为主升浪有一个反直觉的特征——波动放大 + 风格快速轮动。

我们看最近7周的数据:

指标

偏股混

万得全A

中证800

涨幅

13.32%

11.40%

9.97%

最大回撤

−1.80%

−3.57%

−3.11%

主动基金不仅涨得更多,回撤还更小——这就是α能力在主升浪中的复合价值:

如果你选错了基金

反过来,如果你选的是一只:

风格漂移

追涨杀跌

跟不上产业主线的主动基金……

主升浪中你大概率会被洗下车——因为它的波动可能比指数还大,而收益还跑不赢指数。

主升浪的残酷真相

β能让所有人都赚钱,但只有α能让你赚到本应属于你的全部收益。

更进一步

如果未来3-6个月真的出现15-25%级别的阶段性回调(上篇分析过这个概率),真正能让你坚守仓位、不在底部割肉的,是你对底仓主动基金α能力的信心。

这种信心不能来自"过去三年涨幅排名前1/3",必须来自对基金经理以下能力的深度认知:

产业理解

决策框架

风格纪律

三、核心启示:选基逻辑的6维重构

U型反转期的选基逻辑,和过去5年完全不同。如果继续用"3年业绩前1/3 + 规模超过100亿 + 大公司平台"的传统筛选标准,你大概率选到的是上一轮的胜者,而不是下一轮的赢家。

上一轮赢家 vs 本轮赢家的画像对比

用过去1.3年(2025年至今)跑赢全A 6pp以上的主动基金做反向归纳,会发现这批基金有几个高度一致的特征:

维度

上一轮赢家(2019-2021)

本轮赢家(2024-)

规模

200-1500亿

30-150亿

持仓

白酒、医药白马、新能源龙头

AI算力链、机器人、创新药、商业航天

风格

价值成长均衡、长期持有

产业趋势驱动、灵活调整

基金经理任职

5-10年

3-7年

基金经理背景

综合研究员出身

TMT/医药/制造业产业研究员出身

换手率

100-200%

200-400%

选基的6个核心评估维度

这意味着选基的核心评估维度需要重构:

① 产业理解深度(最重要)

基金经理是不是真懂AI算力链/创新药出海/机器人产业链?

看季报、调研记录、访谈语言,能不能讲到上市公司之外的"产业链上下游 + 技术路线 + 海外对标"。

测试标准:

一个真正懂AI的基金经理,应该能讲清楚Nvidia GB200和GB300的差异如何影响国内液冷供应商;

一个真正懂创新药的基金经理,应该能讲清楚ADC和双抗的临床数据如何影响估值;

如果只能讲"看好XX赛道""这家公司是龙头"——这是销售话术,不是产业理解。

② 规模纪律

管理规模有没有上限?是否在规模膨胀到临界点时主动限购?

规模膨胀是α最大的敌人——这是过去三年最大的教训。

临界点:规模诅咒的临界点通常在150-200亿之间,超过这个规模的基金,α能力会显著衰减。

✅优选:管理规模在30-150亿之间的基金经理

⚠️警惕:规模超过200亿且还在扩张的基金

③ 持仓集中度与分散度的平衡

前十大持仓占比在50-65%之间最优:

太集中容易暴雷

太分散又稀释α

同时要看行业集中度——本轮赢家普遍配置在3-4个核心产业赛道,而不是单押一个赛道。

④ 业绩归因清晰

用Brinson模型拆解超额收益,选股α > 行业α > 风格β——这种结构最稳健。

警惕情况:

如果一只基金的超额收益主要来自"踩中行业风口",那它在风格切换时会迅速失效只有"选股α"为主的基金,才能穿越风格周期

⑤ 回撤控制能力

2024年初的小微盘流动性危机、2025年9月的中级回调——基金经理在这两次冲击中的相对回撤,比3年累计收益更能说明问题。

能在α反转初期同时做到"进攻+防御"的基金经理,才是真正具备穿越能力的选手。

⑥ 与上一轮赢家的"切割度"(反直觉但极重要)

本轮赢家的一个隐性特征是——他们不是上一轮的明星。

如果一个基金经理在2019-2021年管理过200亿以上的核心资产基金,他大概率已经被那一轮的成功所"塑形",很难真正切换到本轮的产业主线。

新周期需要新选手。

6维框架小结

维度

核心判断标准

①产业理解

能讲到上下游/技术路线/海外对标

②规模纪律

30-150亿,有限购机制

③持仓结构

前十占50-65%,3-4个产业赛道

④业绩归因

选股α > 行业α > 风格β

⑤回撤控制

在2024年初、2025年9月表现相对优秀

⑥切割度

不是2019-2021年的核心资产派明星

用这6个维度筛选,比单纯看"3年业绩排名"更能抓住下一轮的真正赢家。

四、风险意识的双重含义

最后必须强调一点——"看好U型反转"和"防范阶段性顶部"并不矛盾。

在主升浪的中后段,风险意识有两层含义:

第一层:防范阶段性回调未来3-6个月,需要监测的5个预警指标:

指标

警戒线

当前状态

沪深两市日均成交额

>3万亿持续

已突破3.5万亿⚠️

偏股混短期年化

>100%

已突破165% ⚠️

两融余额

>2.3万亿

待跟踪

新发基金单只爆款

>200亿

待跟踪

散户开户数

周开户>50万

待跟踪

当任意3个指标同时触发警戒,建议启动减仓节奏——不是清仓,而是:

关键原则:减仓位,不减底仓

这里的关键是——减仓的是仓位,不是底仓主动基金。

你减的应该是:

你应该穿越回调继续持有的是:

第二层:防范"方向性错配"(更隐蔽也更致命)

更隐蔽、也更致命的风险,是在U型反转的右侧,做出"全面ETF化"的方向性错误。

历史上每一轮都在重复的错误FOF行业有一个魔咒:用上一轮周期的教训,应对下一轮周期的机会。

时间点

主流叙事

结果

2008年底

"主动已死"

错过2009-2010主动α反弹

2018年底

"核心资产派宣告价值投资回归"

错过2019-2021主动α第三波

2024-2025年

"全面ETF化"

下一个错误正在形成?

真正的风险是什么?

对专业基金投资人来说——真正的风险,从来不是市场短期波动,而是错配了周期的方向。

仓位降10个点不会让你输掉这轮牛市

但如果你把底仓的主动基金全部换成ETF,你大概率会错过未来3-4年主动α上行周期的全部超额。

五、结语:拿得住的钱,才是你的钱

回到文章标题——这轮牛市,你能不能拿得住,看你选的基金行不行。

这句话的完整版本是:β帮你上车,α帮你拿稳。

在A股主动α进入第三轮U型反转右侧加速段的当下,选基能力的价值正在指数级放大。

三个决定性问题

能不能在未来3-5年的主动α上行周期中吃到完整收益?

能不能在阶段性回调中扛住浮亏不割肉?

能不能在最终顶部前从容减仓?

决定这一切的,不是你的择时能力,也不是你的仓位管理,而是你底仓那批主动基金的α能力。

风险意识,要有;但更重要的,是周期方向的判断力

这篇文章想传达的核心,不是"看多"或"看空",而是周期框架的重构。

过去三年,FOF行业用"美股式衰减"的框架来理解A股主动α,得出"全面ETF化"的结论——这个框架在2021-2024年是有效的,因为它恰好对应主动α的U型左侧。

但当周期切换到U型右侧,这个框架会让你做出与历史规律相反的配置决策。

20年数据告诉我们的,是一个简单但深刻的事实

A股的主动α从来没有死过,它只是按5年节拍呼吸。

读懂这个节拍,比读懂任何短期K线都重要。

主动α的春天,刚刚开始而真正的考验,不是判断对了周期方向——是在叙事压力最大的时刻,依然敢于持有那些你深度认知的主动基金。这是这轮牛市真正的分水岭。

转载/作者:玩Ai的老登广州配资网

红启网提示:文章来自网络,不代表本站观点。

哪个证券公司可以加杠杆 土房哥“210%拦截率”变大陆数学考题 岛内网红酸:“恭喜”于将军

深圳股票配资公司 八单位发文力推“铁路+研学” ,北京“研学专列”模式再引关注

正规好的配资平台 业绩承压的乐歌股份抛关联收购案,标的公司股东全部权益评估增值率达506%